![]() English

English ![]() हिन्दी

हिन्दी ![]() Indonesia

Indonesia ![]() Português

Português ![]() Tiếng Việt

Tiếng Việt ![]() العربية

العربية ![]() ไทย

ไทย

Vẫn chưa có sự hiểu biết chung nào về hướng đi trong tương lai của nền kinh tế toàn cầu nhưng có một số quan điểm khác nhau về điều này.

Tổng quan dự đoán thị trường

Sự gia tăng của lạm phát sớm hay muộn sẽ khiến các ngân hàng trung ương cắt giảm chương trình kích thích tiền tệ của họ, điều này chắc chắn sẽ ảnh hưởng đến giá. Hãy xem xét tình hình và nói về tương lai ngắn hạn của thị trường tài chính toàn cầu.

Quan điểm của các cơ quan phân tích khác nhau và các chuyên gia độc lập có thể được đúc kết thành các kịch bản có thể xảy ra sau đây đối với thị trường tài chính trong vài năm tới:

Ngày tận thế

Thị trường sẽ sớm kết thúc tình trạng giảm giá. Đối với thị trường Mỹ, điều đó sẽ có nghĩa là giảm 40% hoặc 50%, giống như cách mà Chỉ số Công nghiệp Dow Jones mất giá trong thời kỳ suy thoái thị trường chứng khoán những năm 2000 và cuộc khủng hoảng tài chính 2007-2008.

Sự suy giảm

Các chỉ số chính sẽ mất dần từ 20% đến 30% và tiếp tục tăng trưởng.

Viễn cảnh lạc quan

Thị trường sẽ tiếp tục phát triển mà không có bất kỳ sự điều chỉnh đáng kể nào.

Mỗi quan điểm trong số này đều được hỗ trợ bởi các lập luận vững chắc cả phe ủng hộ và phản đối. Trong bài viết này, chúng tôi sẽ thảo luận chi tiết về chúng và cố gắng tìm hiểu lý do tại sao hai kịch bản đầu tiên có nhiều khả năng xảy ra hơn kịch bản thứ ba.

Kịch bản 1. Ngày tận thế

Các điều kiện tiên quyết cho một sự điều chỉnh sâu hơn nữa đã được thực hiện có thể làm giảm giá trị chỉ số của các nước phát triển từ 40-50%.

Theo truyền thống, chỉ số của các nước đang phát triển sẽ mất tới 80% giá trị. Tại sao điều này có thể xảy ra? Mọi thứ khá đơn giản: viễn cảnh này có thể trở thành sự thật nếu các ngân hàng trung ương của các nước phát triển từ chối thực hiện các biện pháp hỗ trợ kinh tế hơn nữa cần thiết trong thời kỳ đại dịch.

George Cooper, một nhà kinh tế, đã xuất sắc chỉ ra cách các nền kinh tế được điều tiết trong cuốn sách “Nguồn gốc của các cuộc khủng hoảng tài chính” (The Origin of Financial Crises).

Trong cuốn sách này, ông đã mô tả quá trình sử dụng Eurofighter Typhoon làm ví dụ. Eurofighter Typhoon là một máy bay chiến đấu có thiết kế không ổn định về mặt khí động học. Nó có thể đảo ngược đường bay của nó một cách nhanh chóng. Tuy nhiên, điều này tạo ra những khó khăn nhất định trong việc điều khiển máy bay, và hệ thống điện tử của máy bay chiến đấu liên tục điều chỉnh bề mặt điều khiển (sự liên tục là chìa khóa ở đây). Các chính sách kinh tế liên tục được điều chỉnh theo hướng tương tự nhằm kiểm soát “đường bay” của nền kinh tế.

Trong năm khủng hoảng 2019, đã có sự sai lệch đáng kể của các quá trình kinh tế so với chuẩn mực. Đại dịch đã làm gián đoạn chuỗi cung ứng, dẫn đến giảm tiêu dùng và tỷ lệ thất nghiệp gia tăng đáng kể.

Hầu hết các ngân hàng trung ương cũng làm như vậy để điều chỉnh tình hình: họ bắt đầu in tiền. Họ cắt giảm lãi suất chính và bơm tiền vào thị trường thông qua các chương trình Nới lỏng định lượng (QE).

Việc bơm thêm tiền mặt đã giúp các công ty tồn tại và ngăn họ phá sản. Các thị trường có thể sụp đổ cũng đã cố gắng giữ vững.

Tất cả mọi thứ đều có giới hạn – tỷ lệ lạm phát ở hầu hết các quốc gia ngày càng cao, có nghĩa là máy bay kinh tế phải được điều chỉnh, tức là quá trình bơm tiền rẻ vào thị trường phải dừng lại. Kết quả là, các ngân hàng trung ương phải điều chỉnh các chương trình nới lỏng định lượng và tăng lãi suất, điều này sẽ dẫn đến các tác động có liên quan sau đây:

- Sự gia tăng của lợi suất trái phiếu chính phủ.

- Thị trường chứng khoán sụp đổ.

- Sự tăng giá của đồng USD.

- Sự gia tăng giá của vàng.

Đối với thị trường chứng khoán, các công ty có nợ cao và cổ phần lớn trong các công ty có đòn bẩy tài chính cao sẽ bị ảnh hưởng nặng nề nhất. Đây là lý do tại sao tin tức về các vụ vỡ nợ của các công ty lớn (như đã xảy ra với Evergrande của Trung Quốc) sẽ được cảm nhận một cách sâu sắc nhất.

Lấy ví dụ về Evergrande. Nó thể hiện rõ nhất mức độ hội nhập kinh tế và nỗi sợ hãi của các nhà đầu tư. Vào tháng 9, những người tham gia thị trường chú ý đến Evergrande, nhà phát triển bất động sản lớn nhất Trung Quốc. Công ty đã tích lũy khoản nợ 305 tỷ đô la, nhưng nó không có tiền. Có vẻ như các thị trường châu Âu không liên quan gì đến điều này.

Trước hết, mọi người ngay lập tức đưa ra một sự tương đồng với sự phá sản của Lehman Brothers vào năm 2008 và điều đó cuối cùng đã dẫn đến. Hậu quả của cuộc khủng hoảng thế chấp dưới chuẩn vẫn chưa nguôi ngoai, và Evergrande, như may mắn sẽ xảy ra, là một gã khổng lồ bất động sản. Thứ hai, mọi người đều nhớ rằng quỹ đầu cơ BlackRock của Mỹ là bên cho vay lớn nhất của công ty Trung Quốc. Evergrande nợ khoảng 400 triệu USD. Gã khổng lồ bất động sản Trung Quốc cũng nợ Tập đoàn UBS của Thụy Sĩ 275 triệu USD, HSBC của Anh khoảng 200 triệu USD và tập đoàn Ashmore 430 triệu USD. Thứ ba, một trong những nguyên nhân chính là do thị trường dễ bị ảnh hưởng bởi những tin tức tiêu cực, mà hiện nay là vấn đề tâm lý hơn là vấn đề kinh tế.

Do đó, chúng ta có thể kết luận rằng thị trường bây giờ sẽ phản ứng đặc biệt mạnh mẽ với bất cứ điều gì theo nghĩa đen. Hiểu được điều này, các ngân hàng trung ương và những người đứng đầu của họ sẽ cố gắng làm dịu cú đánh bằng mọi cách có thể, điều này khiến chúng ta nghĩ về kịch bản tiềm năng thứ hai.

Kịch bản 2. Sự suy giảm

Hãy chú ý đến lời hùng biện của những người đứng đầu ngân hàng trung ương. Tóm lại, dưới đây là những điều họ nhắc đến:

- Tỷ lệ lạm phát có tăng không?

Có. - Tỷ lệ thất nghiệp có giảm không?

Có. - Đã đến lúc chúng ta ngừng bơm thanh khoản chưa?

Thật khó để quyết định. Nhưng câu trả lời có thể là có.

Không có câu trả lời chắc chắn cho câu hỏi về thời điểm bắt đầu thực hiện giảm dần chương trình nới lỏng định lượng và quá trình chuyển đổi sang chính sách chặt chẽ hơn bắt đầu. Tuy nhiên, chúng ta có thể nói một cách chắc chắn rằng sự hùng biện của các cơ quan quản lý tiền tệ đang dần trở nên hạn chế.

Các cơ quan phân tích từng đưa ra dự đoán về việc thắt chặt chính sách tiền tệ trong dài hạn. Ngày nay, ngày càng có nhiều chuyên gia nói rằng việc thắt chặt sẽ bắt đầu trong sáu tháng đến một năm tới.

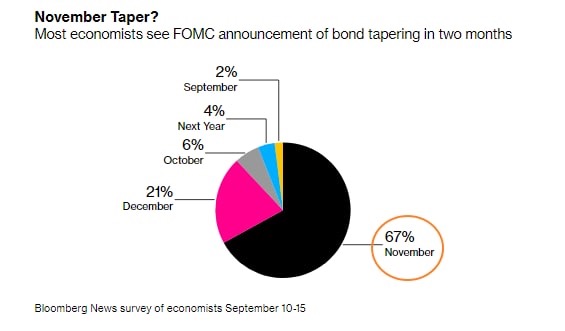

Theo các cuộc khảo sát do CNBC, BBG và RTRS thực hiện, Fed sẽ gợi ý khi bắt đầu kiềm chế các biện pháp kích thích khẩn cấp tại cuộc họp tháng 11.

Đây là cách Fed và các ngân hàng trung ương khác đang cố gắng thiết lập mức giảm dần dần của thị trường, có thể được gọi là “sự điều chỉnh kỹ thuật” 20-25%. Sự điều chỉnh như vậy sẽ giải quyết được hai vấn đề chính:

Giảm tình trạng quá nóng của thị trường

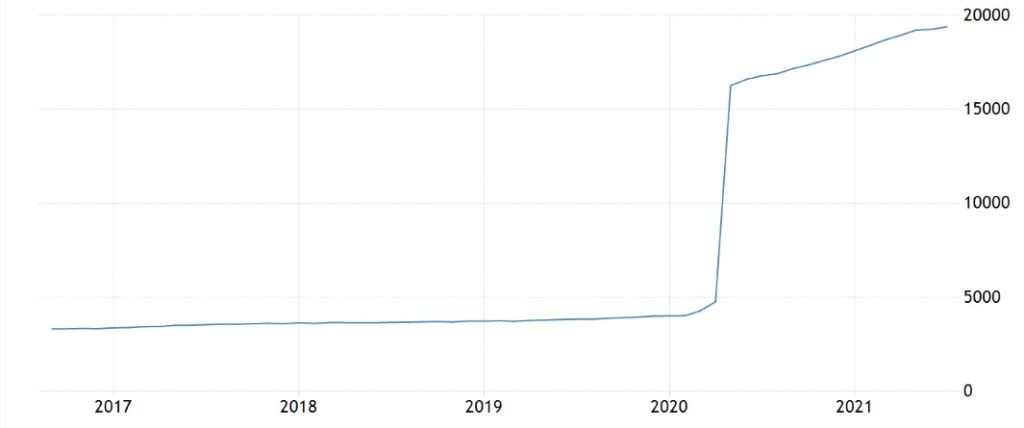

Vào cuối nửa đầu năm, tỷ lệ vốn/sản lượng GDP của Mỹ (tỷ lệ vốn hóa thị trường trên GDP danh nghĩa) là khoảng 200%. Tình hình tương tự cũng được quan sát thấy ở tất cả các nền kinh tế phát triển khác.

Duy trì mức tiêu thụ

Hãy nhớ rằng khoảng 60% hộ gia đình Mỹ là thành viên của chương trình 401 (K). Có nghĩa là, họ đang đầu tư vào thị trường chứng khoán thông qua kế hoạch nghỉ hưu. Do đó, việc lặp lại kịch bản năm 2008 không phải là lựa chọn tốt nhất cho Fed.

Sự suy giảm phải diễn ra suôn sẻ nhất có thể và tùy chọn lý tưởng là thực hiện mà không để điều đó hoàn toàn xảy ra.

Kịch bản 3. Viễn cảnh lạc quan

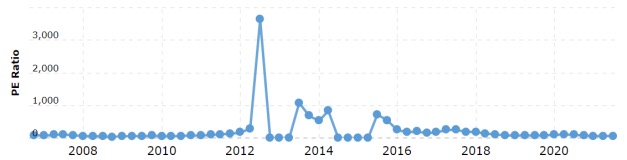

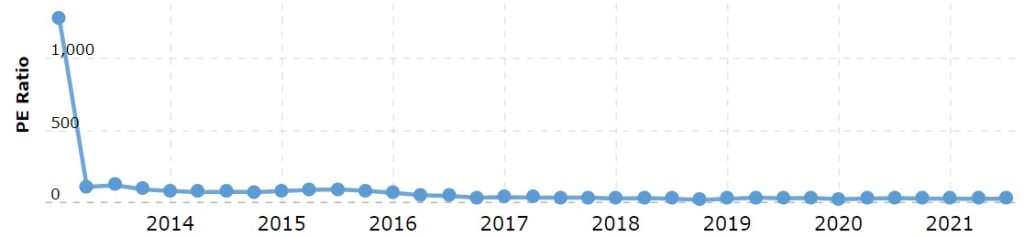

Những người ủng hộ kịch bản này cũng có những lập luận khá nặng nề của riêng họ. Hãy cùng FAANG xem qua tình hình nhé. Tỷ số P/E (Hệ số giá trên lợi nhuận một cổ phiếu) trung bình của Facebook, Apple, Amazon, Netflix và Google là 41,46, có nghĩa là thời gian hoàn vốn cho các chứng khoán này trung bình vượt quá 40 năm. Tuy nhiên, điểm đáng quan tâm là tỷ số P/E của hầu hết các công ty này vẫn ở mức khá cao trong 5 năm qua.

Như bạn có thể thấy, chỉ tỷ số P/E của Apple là gần với giá trị cực đoan của nó. Những gã khổng lồ khác của Mỹ không gặp vấn đề như vậy.

Điều này khẳng định quy luật rằng không có gì đặc biệt khi tỷ số P/E của hệ số nhân cổ phiếu chủ chốt của các công ty tăng trưởng là khá cao. Kết quả là, những người ủng hộ kịch bản lạc quan chỉ ra rằng thị trường quá nóng không phải là chuyện hoang đường. Ngoài ra, có ý kiến cho rằng những người tham gia thị trường lớn cố tình tạo ra một nền tảng bên ngoài tiêu cực để thêm cổ phiếu “giá rẻ” vào danh mục đầu tư của họ.

Kết luận

Tất cả ba tình huống đều có khả năng xảy ra và bạn sẽ quyết định kịch bản bạn nên sử dụng. Thông thường cho rằng kịch bản thứ nhất và thứ hai có nhiều khả năng xảy ra hơn bởi vì khủng hoảng luôn là thời điểm của cơ hội, và khủng hoảng sâu sắc (kịch bản 1) là thời điểm có nhiều cơ hội.

Thị trường chứng khoán giảm 40-50% sẽ tạo cơ hội để thêm chứng khoán rẻ hơn vào danh mục đầu tư của bạn và kiếm được lợi nhuận kha khá khi chu kỳ tiền tệ hạn chế kết thúc. Điều quan trọng duy nhất là luôn có sẵn tiền mặt khi bạn cần. Nền tảng Olymp Trade cung cấp chế độ Stock Price Trade cho những người muốn đầu tư vào chứng khoán giá rẻ mà không phải trả phí để mở vị thế.

![]() English

English ![]() हिन्दी

हिन्दी ![]() Indonesia

Indonesia ![]() Português

Português ![]() Tiếng Việt

Tiếng Việt ![]() العربية

العربية ![]() ไทย

ไทย

")

Cảnh báo rủi ro: Giao dịch do Olymp Trade này cung cấp chỉ có thể được thực hiện bởi người trưởng thành có đủ năng lực. Các giao dịch với sản phẩm tài chính do Olymp Trade này cung cấp có liên quan đến những rủi ro lớn; vì thế, việc giao dịch có thể rất rủi ro. Nếu bạn thực hiện các Giao dịch với sản phẩm tài chính do Olymp Trade này cung cấp, bạn có thể chịu những khoản thua lỗ lớn và thậm chí mất tất cả tiền trong tài khoản của mình. Trước khi bạn quyết định bắt đầu thực hiện Giao dịch với sản phẩm tài chính do Olymp Trade này cung cấp, bạn phải xem xét kỹ Thỏa thuận Dịch vụ và thông tin trong thông báo Rủi ro. Olymp Trade này thuộc về và được quản lý bởi Saledo Global LLC; Số đăng ký: 227 LLC 2019; Địa chỉ đăng ký: First Floor, First St. Vincent Bank Ltd Building, P. O Box 1574, James Street, Kingstown, St. Vincent & the Grenadines.

Cảnh báo rủi ro: Giao dịch do Olymp Trade này cung cấp chỉ có thể được thực hiện bởi người trưởng thành có đủ năng lực. Các giao dịch với sản phẩm tài chính do Olymp Trade này cung cấp có liên quan đến những rủi ro lớn; vì thế, việc giao dịch có thể rất rủi ro. Nếu bạn thực hiện các Giao dịch với sản phẩm tài chính do Olymp Trade này cung cấp, bạn có thể chịu những khoản thua lỗ lớn và thậm chí mất tất cả tiền trong tài khoản của mình. Trước khi bạn quyết định bắt đầu thực hiện Giao dịch với sản phẩm tài chính do Olymp Trade này cung cấp, bạn phải xem xét kỹ Thỏa thuận Dịch vụ và thông tin trong thông báo Rủi ro. Olymp Trade này thuộc về và được quản lý bởi Saledo Global LLC; Số đăng ký: 227 LLC 2019; Địa chỉ đăng ký: First Floor, First St. Vincent Bank Ltd Building, P. O Box 1574, James Street, Kingstown, St. Vincent & the Grenadines.