![]() English

English ![]() हिन्दी

हिन्दी ![]() Indonesia

Indonesia ![]() Português

Português ![]() Tiếng Việt

Tiếng Việt ![]() العربية

العربية ![]() ไทย

ไทย

لا يوجد فهم مشترك حتى الآن للاتجاه المستقبلي للاقتصاد العالمي. هناك عدة وجهات نظر مختلفة حول هذا الموضوع. سيؤدي نمو التضخم ، عاجلاً أم آجلاً ، إلى قيام البنوك المركزية بتقليص برنامج التحفيز النقدي ، الأمر الذي سيؤثر بالتأكيد على الأسعار. دعونا نلقي نظرة على الوضع ونتحدث عن المستقبل قصير المدى للأسواق المالية العالمية.

الأسواق المالية

يمكن تلخيص الآراء التي أعربت عنها وكالات التحليل المختلفة والخبراء المستقلون في السيناريوهات المحتملة التالية للأسواق المالية في العامين المقبلين:

سجل Olymp Trade واحصل على 10،000 دولار مجاناً احصل على 10000 دولار مجانًا للمبتدئين

القيامة

ستنتهي الأسواق قريبًا في حالة تراجع. بالنسبة لأسواق الولايات المتحدة ، سيعني ذلك تراجعًا بنسبة 40٪ أو 50٪ ، بنفس الطريقة التي فقد بها مؤشر داو جونز الصناعي قيمته أثناء تراجع سوق الأسهم في العقد الأول من القرن الحادي والعشرين والأزمة المالية في 2007-2008.

التراجع التدريجي

ستخسر المؤشرات الرئيسية تدريجياً من 20٪ إلى 30٪ وتستأنف نموها.

سيناريو متفائل

سوف تستمر الأسواق في النمو دون أي تصحيح كبير.

كل من وجهات النظر هذه مدعومة بحجج قوية مؤيدة ومعارضة. في هذه المقالة ، سنناقشها بالتفصيل ونحاول معرفة سبب احتمال حدوث السيناريوهين الأولين أكثر من السيناريو الثالث.

السيناريو 1. نهاية العالم

المتطلبات الأساسية لمزيد من التصحيح العميق موجودة بالفعل في الهواء. هذا التصحيح يمكن أن يقلل من قيمة مؤشرات البلدان المتقدمة بنسبة 40-50٪. ستفقد مؤشرات البلدان النامية ، تقليديًا ، ما يصل إلى 80٪ من القيمة. لماذا يحدث هذا؟ كل شيء بسيط للغاية: قد يتحقق هذا السيناريو إذا رفضت البنوك المركزية في البلدان المتقدمة اتخاذ المزيد من تدابير الدعم الاقتصادي اللازمة أثناء الوباء.

قام الخبير الاقتصادي جورج كوبر بعمل ممتاز في إظهار كيفية تنظيم الاقتصادات في كتابه “أصل الأزمات المالية”. في هذا الكتاب ، وصف العملية باستخدام يوروفايتر تايفون كمثال. يوروفايتر تايفون هي طائرة مقاتلة ذات تصميم ديناميكي هوائي متعمد. يمكنه عكس مسار رحلته بسرعة. ومع ذلك ، فإن هذا يخلق بعض الصعوبات في التحكم في الطائرة ، وتقوم الأنظمة الإلكترونية للمقاتل بضبط أسطح التحكم الخاصة به باستمرار (دائمًا ما يكون المفتاح هنا). يتم تعديل السياسات الاقتصادية باستمرار بنفس الطريقة للسيطرة على “هروب” الاقتصاد.

في أزمة عام 2019 ، كان هناك انحراف كبير في العمليات الاقتصادية عن القاعدة. عطل الوباء سلاسل التوريد ، وأدى إلى انخفاض الاستهلاك وارتفاع كبير في البطالة. فعلت معظم البنوك المركزية الشيء نفسه للتكيف مع الوضع: لقد بدأت في طباعة النقود. قاموا بخفض أسعار الفائدة الرئيسية وضخ الأموال في الأسواق من خلال برامج التيسير الكمي (QE).

ساعدت عمليات ضخ النقود الإضافية الشركات على البقاء ومنعها من الإفلاس. كما تمكنت الأسواق التي كان من الممكن أن تنهار من الصمود. هناك حد لكل شيء – معدل التضخم في معظم البلدان آخذ في الارتفاع ، مما يعني أنه يجب تعديل الطائرة الاقتصادية ، أي يجب إيقاف عملية ضخ الأموال الرخيصة في الأسواق. نتيجة لذلك ، يجب على البنوك المركزية تقليص برامج التيسير الكمي وزيادة المعدل ، مما سيؤدي إلى الآثار المترابطة التالية:

- ارتفاع عائدات السندات الحكومية.

- انهيار سوق الأسهم.

- صعود الدولار.

- ارتفاع أسعار الذهب.

وبقدر ما يتعلق الأمر بسوق الأوراق المالية ، فإن الشركات التي لديها أعباء ديون عالية وحصص كبيرة في الشركات عالية الاستدانة ستكون الأكثر تضرراً. هذا هو السبب في أن الأخبار المتعلقة بالتخلف عن السداد للشركات الكبرى (كما حدث مع شركة Evergrande الصينية) ستكون أكثر حدة.

خذ مثال Evergrande. إنه يوضح بشكل أفضل مستويات التكامل الاقتصادي وخوف المستثمرين. في سبتمبر ، انتبه المشاركون في السوق إلى Evergrande ، أكبر مطور عقاري في الصين. تراكمت على الشركة 305 مليارات دولار من الديون ، لكن لم يكن لديها أموال. يبدو أن الأسواق الأوروبية لا علاقة لها بهذا الأمر.

سجل Olymp Trade واحصل على 10،000 دولار مجاناً احصل على 10000 دولار مجانًا للمبتدئين

بادئ ذي بدء ، أجرى الجميع على الفور تشابهًا مع إفلاس ليمان براذرز في عام 2008 وما أدى إليه في النهاية. ألم أزمة الرهن العقاري لم يهدأ بعد ، وإيفرجراند ، كما لو كان الحظ ، هو عملاق عقاري. ثانيًا ، تذكر الجميع أن صندوق التحوط الأمريكي BlackRock هو أكبر مقرض للشركة الصينية. إيفرجراند مدين لها بحوالي 400 مليون دولار. كما تدين شركة العقارات الصينية العملاقة بمبلغ 275 مليون دولار لمجموعة UBS السويسرية ، وحوالي 200 مليون دولار لبنك HSBC البريطاني ، و 430 مليون دولار لمجموعة أشمور. ثالثًا ، أحد الأسباب الرئيسية هو أن الأسواق عرضة للأخبار السلبية ، والتي أصبحت الآن مشكلة نفسية أكثر منها اقتصادية.

ومن ثم ، يمكننا أن نستنتج أن الأسواق الآن سوف تتفاعل بشكل حاد مع أي شيء حرفيًا. وبفهم ذلك ، ستحاول البنوك المركزية ورؤساءها تخفيف الضربة بكل طريقة ممكنة ، مما يجعلنا نفكر في السيناريو الثاني المحتمل.

السيناريو 2. التراجع التدريجي

انتبه إلى خطاب رؤساء البنوك المركزية. باختصار ، هذا ما يقولون:

- هل معدل التضخم في ازدياد؟

- نعم إنه كذلك.

- هل معدل البطالة آخذ في الانخفاض؟

- نعم إنه كذلك.

- هل حان الوقت لنتوقف عن ضخ السيولة؟

- من الصعب القول. ربما تكون.

لا توجد إجابة محددة لسؤال متى يبدأ التناقص ويبدأ الانتقال إلى سياسة أكثر إحكامًا. ومع ذلك ، يمكننا أن نقول على وجه اليقين إن خطاب السلطات النقدية أصبح مقيِّدًا بشكل تدريجي.

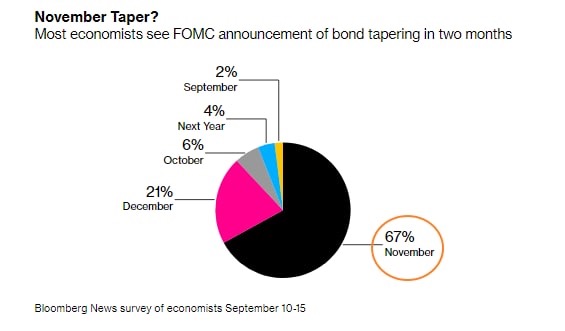

اعتادت الوكالات التحليلية على عمل تنبؤات حول تشديد السياسة النقدية على المدى الطويل. اليوم ، يقول المزيد والمزيد من الخبراء أن التشديد سيبدأ في الأشهر الستة إلى العام المقبل. وفقًا للاستطلاعات التي أجرتها CNBC و BBG و RTRS ، سوف يلمح بنك الاحتياطي الفيدرالي بالفعل في بداية كبح إجراءات التحفيز الطارئة في اجتماع نوفمبر.

هذه هي الطريقة التي يحاول بها بنك الاحتياطي الفيدرالي والبنوك المركزية الأخرى إجراء سحب تدريجي للأسواق ، والذي يمكن تسميته “تصحيح تقني” بنسبة 20-25 بالمائة. مثل هذا التصحيح من شأنه أن يحل مشكلتين رئيسيتين:

يمكن أن يساعد في تقليل ارتفاع درجة حرارة السوق

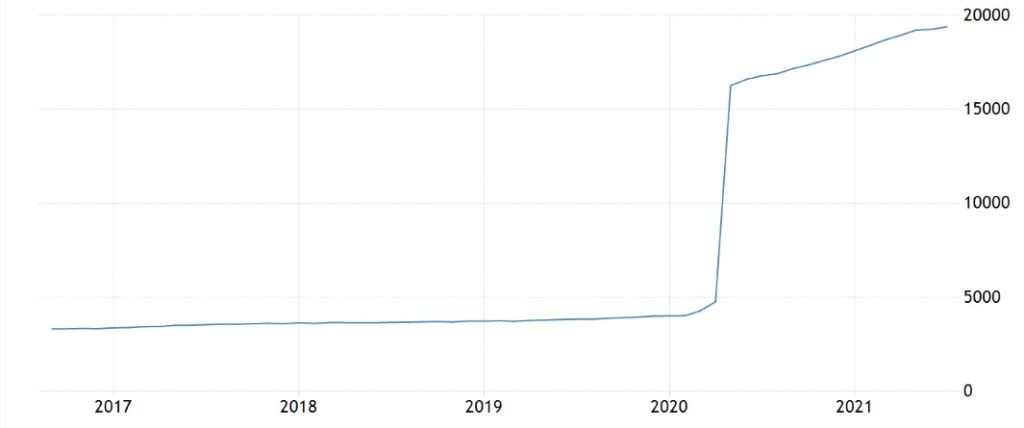

في نهاية النصف الأول من العام ، بلغت نسبة الناتج المحلي الإجمالي الأمريكي (نسبة رأس المال السوقي إلى الناتج المحلي الإجمالي الاسمي) حوالي 200٪. لوحظ وضع مماثل في جميع الاقتصادات المتقدمة الأخرى.

حافظ على الاستهلاك

تذكر أن حوالي 60٪ من الأسر الأمريكية أعضاء في برنامج 401 (K). وهذا يعني أنهم يستثمرون في سوق الأوراق المالية من خلال خطة التقاعد. وبالتالي ، فإن تكرار سيناريو عام 2008 ليس هو الخيار الأفضل لمجلس الاحتياطي الفيدرالي.

سجل Olymp Trade واحصل على 10،000 دولار مجاناً احصل على 10000 دولار مجانًا للمبتدئين

يجب أن يكون التراجع سلسًا قدر الإمكان ، والخيار المثالي هو الاستغناء عنه تمامًا.

السيناريو 3. نظرة متفائلة

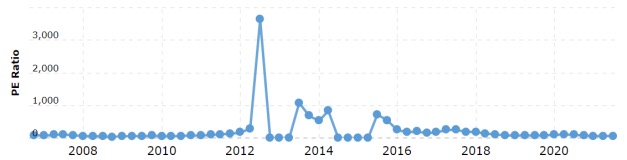

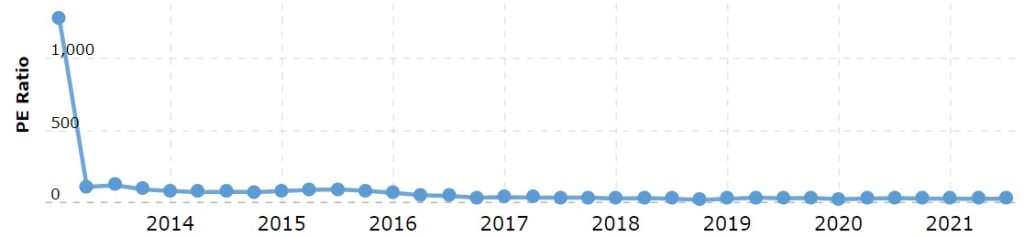

مؤيدو هذا السيناريو لديهم حججهم الخاصة إلى حد ما. دعنا نلقي نظرة على الموقف مع سهم FAANG. يبلغ متوسط نسبة السعر إلى الأرباح لكل من Facebook و Apple و Amazon و Netflix و Google 41.46 ، مما يعني أن فترة الاسترداد لهذه الأوراق المالية تتجاوز 40 عامًا في المتوسط. ومع ذلك ، فإن النقطة المثيرة للاهتمام هي أن نسب السعر إلى الربحية لجميع هذه الشركات تقريبًا ظلت مرتفعة نسبيًا خلال السنوات الخمس الماضية.

كما ترى ، فإن سعر الربح / الخسارة الخاص بشركة Apple هو الوحيد الذي يقترب من قيمه القصوى. عمالقة الولايات المتحدة الآخرون ليس لديهم مثل هذه المشكلة.

إنه يؤكد القاعدة القائلة بأنه لا يوجد شيء مميز بشأن ارتفاع نسبة مضاعف الأسهم الرئيسية لشركات النمو إلى حد كبير. نتيجة لذلك ، يشير مؤيدو السيناريو المتفائل إلى أن ارتفاع درجة حرارة السوق ليس سوى أسطورة. علاوة على ذلك ، هناك رأي مفاده أن المشاركين الكبار في السوق يخلقون عن قصد خلفية خارجية سلبية من أجل إضافة أسهم “رخيصة” إلى محافظهم الاستثمارية.

خاتمة

جميع السيناريوهات الثلاثة لها الحق في الوجود ، والأمر متروك لك لتقرر أي منها يجب أن تستفيد منه. يقول الفطرة السليمة إن السيناريوهين الأول والثاني من المرجح حدوثهما لأن الأزمة هي دائمًا وقت الفرص ، والأزمة العميقة (السيناريو 1) هي وقت الفرص العظيمة.

سيوفر انخفاض سوق الأسهم بنسبة 40-50 ٪ فرصة لإضافة أوراق مالية أرخص إلى محفظتك وتحقيق ربح لائق بمجرد انتهاء الدورة النقدية التقييدية. الشيء الوحيد المهم هو أن يكون لديك نقود في متناول اليد عندما تحتاجها. تقدم منصة Olymp Trade وضع تداول أسعار الأسهم الخاص بها لأولئك الذين يرغبون في الاستثمار في الأوراق المالية الرخيصة دون دفع رسوم لفتح مركز.

![]() English

English ![]() हिन्दी

हिन्दी ![]() Indonesia

Indonesia ![]() Português

Português ![]() Tiếng Việt

Tiếng Việt ![]() العربية

العربية ![]() ไทย

ไทย

")

تحذير من المخاطر: لا يمكن تنفيذ المعاملات التي يقدمها هذا Olymp Trade إلا من قبل أشخاص بالغين مؤهلين. وتنطوي المعاملات باستخدام الأدوات المالية المقدمة على Olymp Trade على مخاطر كبيرة؛ لذلك، قد يكون التداول محفوفًا بالمخاطر. إذا قمت بإجراء المعاملات باستخدام الأدوات المالية المقدمة على هذا Olymp Trade، فقد تتكبد خسائر كبيرة تصل إلى فقدان جميع الأموال في حسابك. لذا قبل أن تقرر بدء المعاملات بالأدوات المالية المقدمة على Olymp Trade، يجب عليك مراجعة اتفاقية الخدمة ومعلومات الكشف عن المخاطر. يُعد هذا Olymp Trade تابعًا وتحت إدارة شركة Saledo Global LLC; ورقم التسجيل: 227 LLC 2019; المسجلة في العنوان: First Floor, First St. Vincent Bank Ltd Building, P. O Box 1574, James Street, Kingstown, St. Vincent & the Grenadines.

تحذير من المخاطر: لا يمكن تنفيذ المعاملات التي يقدمها هذا Olymp Trade إلا من قبل أشخاص بالغين مؤهلين. وتنطوي المعاملات باستخدام الأدوات المالية المقدمة على Olymp Trade على مخاطر كبيرة؛ لذلك، قد يكون التداول محفوفًا بالمخاطر. إذا قمت بإجراء المعاملات باستخدام الأدوات المالية المقدمة على هذا Olymp Trade، فقد تتكبد خسائر كبيرة تصل إلى فقدان جميع الأموال في حسابك. لذا قبل أن تقرر بدء المعاملات بالأدوات المالية المقدمة على Olymp Trade، يجب عليك مراجعة اتفاقية الخدمة ومعلومات الكشف عن المخاطر. يُعد هذا Olymp Trade تابعًا وتحت إدارة شركة Saledo Global LLC; ورقم التسجيل: 227 LLC 2019; المسجلة في العنوان: First Floor, First St. Vincent Bank Ltd Building, P. O Box 1574, James Street, Kingstown, St. Vincent & the Grenadines.